損益計算書は財務諸表のうちの1つで、外部の投資家や債権者に提出する書類です。

投資家や債権者は、損益計算書をはじめとする財務諸表から会社の経営状態を確認して、出資・融資の判断に利用します。

そのため当然経営者からすれば、投資家や債権者により良い印象を抱いてもらう必要があります。

では、投資家や債権者は損益計算書から何を読み取ろうとするのでしょうか?

結論からいうと

損益計算書から会社の収益力を読み取ろうとします。

本記事では、投資家や債権者が損益計算書のどこを読み、会社の収益力が高いと判断するのかを述べていきます。

「損益計算書の概要と賃借対照表との関係」

「損益計算書とは投資家や債権者に会社の利益を伝えるための書類」

損益計算書とは「profit and loss statement」(P/L)とも呼ばれ、対象期間における会社の利益を示す書類です。投資家や債権者に会社の利益状況を知らせる役目を担っています。

得られた収益から費用を引くことで、会社が「何にお金を使ったか」「本業でどれだけお金を稼いでいるのか」「事業全体での稼ぎはどれだけか」ということが確認できます。

損益計算書は投資家や債権者に対して必ず公開する必要があります。このことは法律で決まっており、作成しなければ会社の信用を損なうことになります。

「損益計算書と賃借対照用はつながっている」

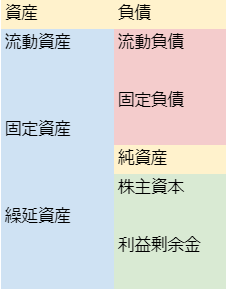

財務諸表の中で損益計算書と同じくらい重要なのは、賃借対照表です。

賃借対照表は会社の資産と負債を表したものです。

「balance sheet」(B/S)とも呼ばれ、左側の資産と右側の負債が必ず同じになることが特徴です。

詳しくは賃借対照表の記事の中で説明しますが、この書類で特に重要なのは、一番右下にある利益剰余金という項目です。

利益剰余金のなかには繰越利益剰余金という項目があり、この繰越利益剰余金をもって損益計算書における当期純利益を積み立てて行きます(当期純利益については後で詳しく説明します)。

例えば次年度の繰越利益剰余金は

(前年度までの繰越利益剰余金 + 当期純利益) - 配当金 - 利益準備金 - 別途積立金

という計算方法で求められます。

「損益計算書における重要な項目は5点です」

「損益計算書のつくり」

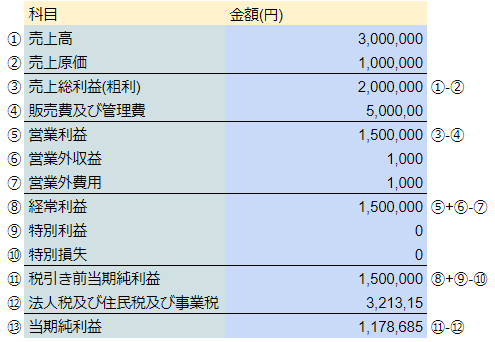

損益計算書では、本業の売上高から徐々に費用を引いていく形で利益を算出します。

下の表を見てもらえばわかるとおり、下に行くにしたがって会社の本当の利益に近づいていく形になっています。

*本来はそれぞれの項目の中にさらに細かい科目がありますが、ここではわかりやすくするためにあえて省略し、実際の表よりも簡単なものを掲載しています。

この表の項目の中で重要なものは5つです。

・売上総利益

・営業利益

・経常利益

・税引前当期純利益

・当期純利益

では各項目について見ていきましょう。

重要な項目

「売上総利益」

本業の売上から売上原価を引いて算出した項目です。本業というのは、会社のビジネスで最も強みを発揮できる領域のことです。「粗利」とも言います。

一般的には、売上高から「販売原価」や「製造費用」といった「売上原価」に関する項目を差し引いたものです。

なお管理会計では「売上原価」のなかに本業の営業費用や広告費用を計上することで、実際に売上をあげるまでにかかった費用を算出し、経営者にとって使い勝手のよい損益計算書を作る場合があります。

管理会計についての詳細はこちらの記事をご参照ください。

「営業利益」

「売上総利益」から「販売費及び一般管理費」を引いたものです。

「販売費及び一般管理費」とは、本業にかかった費用のうち「売上原価」に算入されないもののことを言います。

「販売費」には直接的な営業活動である広告宣伝費や販売手数料を、

「一般管理費」には人件費や賃借料といった間接的に本業にかかわっている費用を計上します。

たまに「販売費及び一般管理費」を営業にかかった費用と述べている人がいます。

それも間違いではないですが、営業にかかった費用というのはあくまで本業にかかった費用の一部でしかなく、実際には本業にかかわっているもののうち「売上原価」ではないものすべてが入ります。

「経常利益」

本業の利益に、事業本来のものでない利益と費用を計上したものです。

勘定科目としては「営業外収益」や「営業外費用」が該当します。

「営業外収益」には配当や受取利息などが入り、

「営業外費用」には有価証券の売却損失や支払利息などが入ります。

この経常利益が会社全体の継続的な収益力を表しています。

「税引前当期純利益」

経常利益に対し、特別に計上するべき利益や損失を合わせたものをいいます。

勘定科目としては「特別利益」や「特別損失」などがあります。

「特別利益」はおもに固定資産税や有価証券の売却など一時的に発生した収益を指し、

「特別損失」は自然災害や盗難による損失や不動産などの固定資産売却損を指します。

基本的に、この「特別利益」が大きいからと言って評価されることはありません。

一方で「特別損失」が大きいからといって、それだけで信用を失うということもないです。

「当期純利益」

「税引前当期純利益」から「税金」を差し引いたものです。

この「当期純利益」が会社としての利益になります。

賃借対照表においてこの項目が繰越利益剰余金に加算されていくことで、会社の純利益が増えていきます。

「損益計算書から債権者や投資家は会社の継続的な収益力を読み取る」

これまでは損益計算書の重要な項目について見てきました。

では実際に投資家や債権者は損益計算書から何を読み取るのでしょうか?

そもそも債権者は、自らが融資したお金がきちんと返ってくるかを気にします。

投資家は会社が継続的に成長することで、はじめよりも大きな見返り(配当)を手に入れられるかどうかを気にします。

よって彼らが会社の損益計算書のなかで最も気にするのは、会社の運営方法が、継続的に利益を得られる構造になっているかどうかという点です。

「特別利益」や「特別損失」は一時的な収益の変化であるため、債権者や投資家が気にすることはそれほどありません。

一方で本業以外の利益がどれほど多かろうと、本業の利益が少なければ将来的な伸びは期待できません。

つまり投資家や債権者にとって最大の関心事は、会社の本業の収益を表す「営業利益」と、会社の全体が継続的に利益を出しているかどうかを表す「経常利益」の2つなのです。

これらを見て、会社全体の継続的収益力を確認します。

さいごに

経営者の視点から見ると、損益計算書は外部に継続的収益力があることを示すため必要な重要書類です。

債権者や投資家から会社の収益力に疑問を持たれてしまうと、さらなる出資や融資を受けることが出来なくなり、会社の資金繰りが厳しくなってしまいます。

よって、経営者は常に「営業利益」と「経常利益」を意識しながら会社を経営する必要があるのです。

事業計画の作成や資金調達(Equity調達、融資)にお困りの際は、お気軽にFyneat株式会社へご相談ください。

我々は、事業計画の策定や資金調達のご支援に強みを持つ財務系コンサルティングファームです。

ご相談やお問い合わせは以下のフォームから。お待ちしております!